2026-01-01 11:38 (JST)

O estouro da bolha imobiliária e financeira do Japão: origem, colapso e cicatrizes de longo prazo

Contexto inicial — o papel do Acordo de Plaza (1985)

O estouro da bolha japonesa no início dos anos 1990 não foi um acidente isolado nem fruto de um único erro de política econômica. Sua origem estrutural remonta ao Acordo de Plaza (1985), quando uma coordenação cambial entre as principais economias levou à rápida valorização do iene frente ao dólar. Para um país altamente dependente de exportações, o choque foi severo.

Como resposta, o Banco do Japão adotou juros artificialmente baixos e estimulou uma expansão agressiva do crédito para sustentar a atividade doméstica. O remédio funcionou no curto prazo — mas criou o ambiente perfeito para uma bolha de ativos em imóveis e ações.

1. Principais causas da bolha

-

Política monetária excessivamente expansionista: juros baixos por tempo prolongado incentivaram tomada de risco.

-

Crédito fácil e alavancagem bancária: bancos competiam para emprestar, frequentemente usando terrenos como colateral.

-

Supervalorização artificial de imóveis e ações: preços se desconectaram da renda, do aluguel e da produtividade.

-

Crença institucionalizada: difundiu-se a ideia de que “imóveis no Japão nunca caem”, legitimando avaliações cada vez mais irreais.

2. Origens e sinais claros da bolha

-

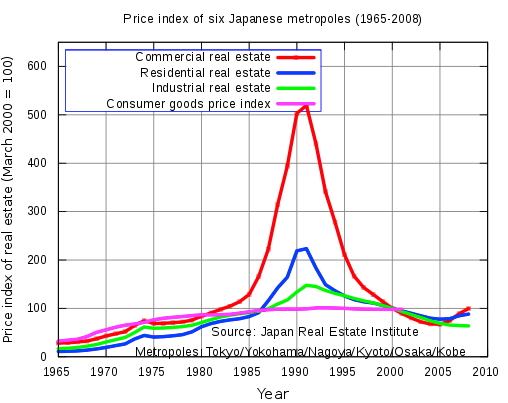

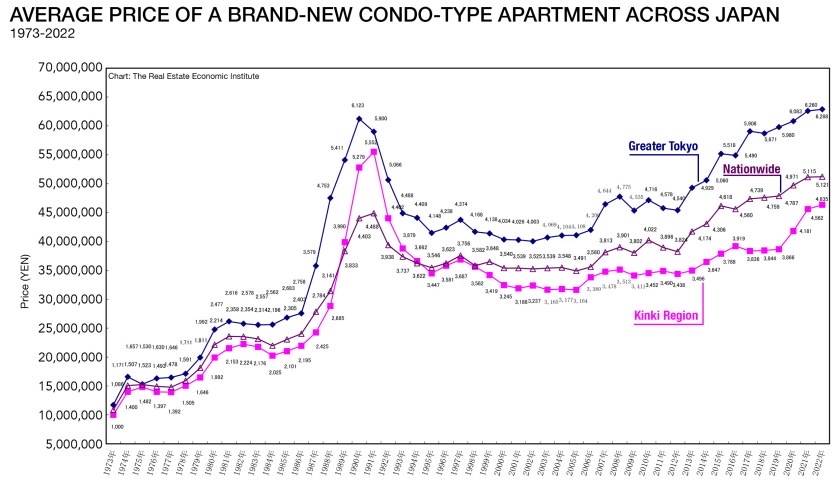

Explosão dos preços de terrenos e imóveis no fim dos anos 1980, sobretudo em centros urbanos.

-

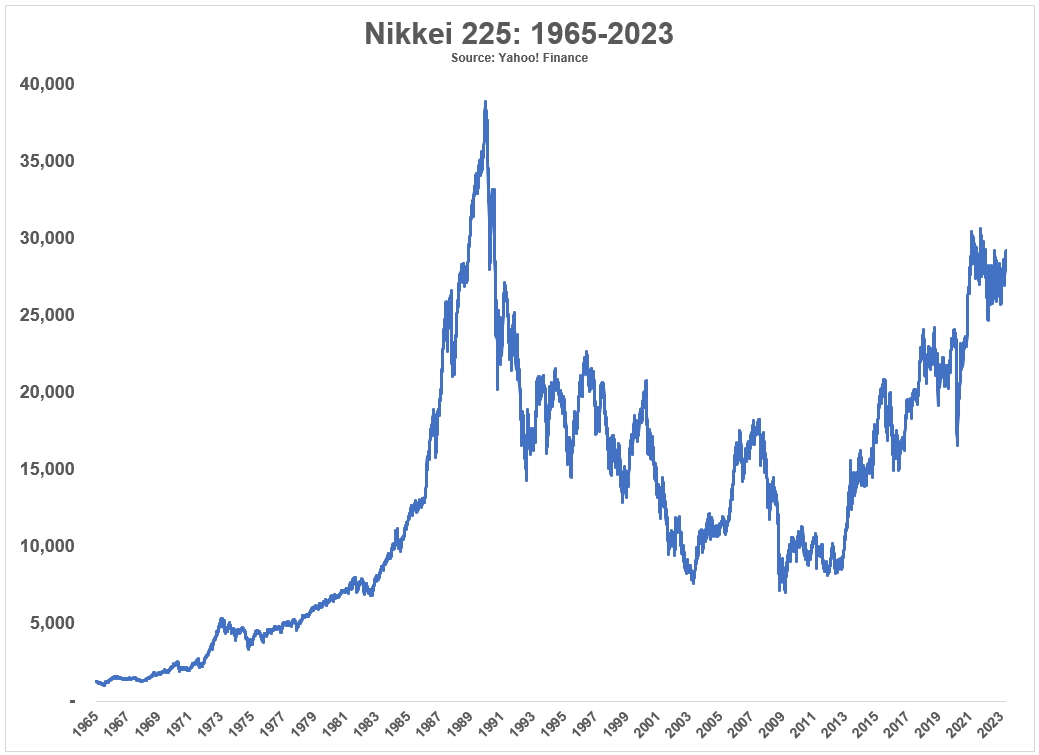

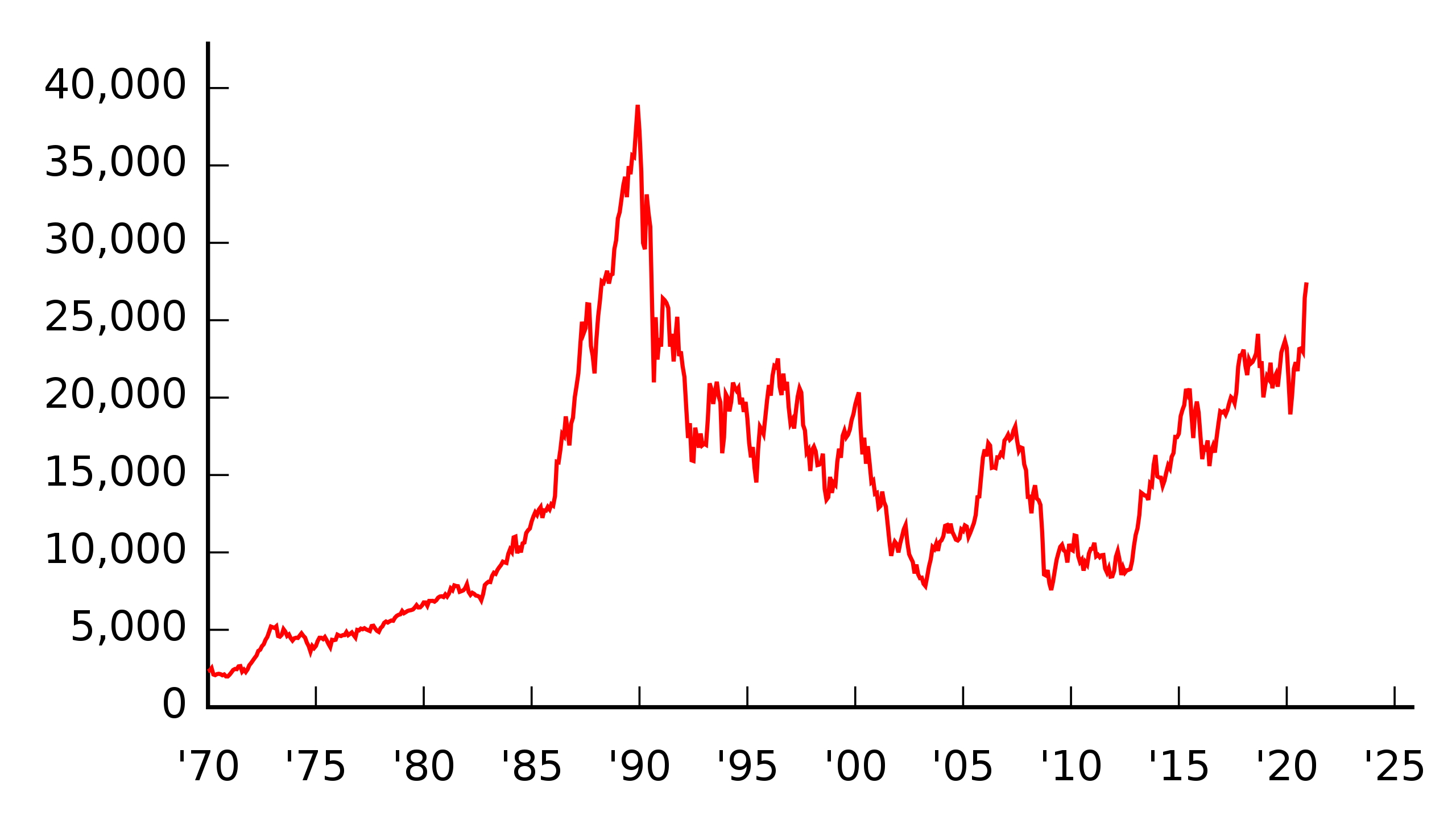

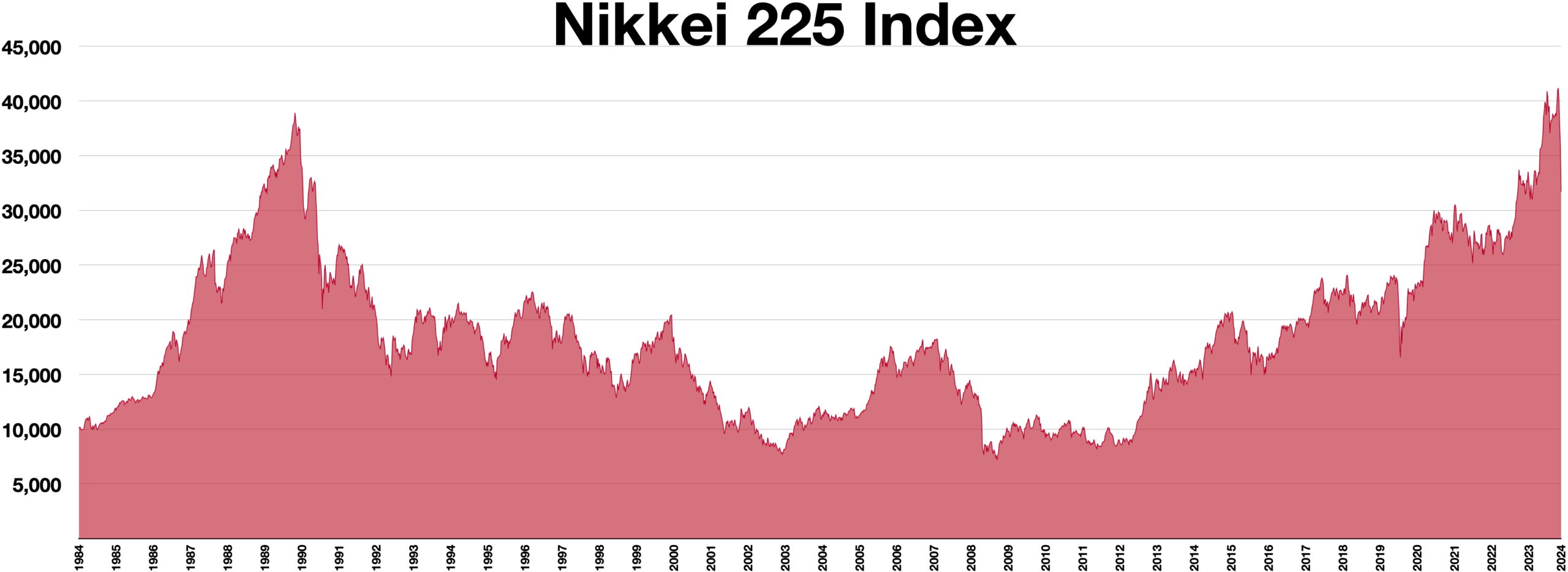

Pico do mercado acionário em 1989, com valorizações incompatíveis com lucros e crescimento real.

-

Distanciamento dos fundamentos: aluguéis e salários não acompanhavam os preços dos ativos.

-

Comportamento especulativo generalizado: bancos, empresas e indivíduos passaram a operar como se a valorização fosse permanente.

3. Quando e como a bolha estourou

Entre 1989 e 1990, o Banco do Japão mudou abruptamente de postura. Diante do excesso especulativo, promoveu aumentos tardios dos juros e restringiu o crédito imobiliário.

O resultado foi um colapso simultâneo: o mercado acionário despencou primeiro; o imobiliário seguiu logo depois. Com a reversão do crédito, preços começaram a cair, garantias perderam valor e a confiança evaporou.

4. Consequências econômicas e sociais

-

Queda brutal dos imóveis, inclusive em áreas extremamente valorizadas como Tóquio, Osaka, Nagoya e Yokohama.

-

Crise bancária silenciosa: explosão de créditos podres (NPLs) mantidos nos balanços por anos.

-

Deflação prolongada: queda de preços e salários reais, adiando consumo e investimento.

-

Destruição patrimonial: empresas e famílias viram décadas de poupança desaparecerem.

-

Impacto humano profundo: falências, carreiras interrompidas, projetos de vida adiados ou abandonados.

5. Tabela — Queda estimada dos preços imobiliários

|

Cidade / Região |

Pico aproximado (fim dos anos 1980) |

Fundo aproximado (1998–2002) |

Queda estimada |

|---|---|---|---|

|

Tóquio (distritos centrais) |

Índice 100 |

Índice 35–40 |

−60% a −65% |

|

Osaka |

Índice 100 |

Índice 40–45 |

−55% a −60% |

|

Nagoya |

Índice 100 |

Índice 45–50 |

−50% a −55% |

|

Yokohama |

Índice 100 |

Índice 45–50 |

−50% a −55% |

|

Áreas comerciais premium |

Índice 100 |

Índice 30–40 |

−60% a −70% |

|

Áreas residenciais |

Índice 100 |

Índice 45–55 |

−45% a −55% |

Observação: índices ilustrativos para refletir ordens de grandeza amplamente documentadas; a dinâmica variou por bairro, uso e liquidez.

6. O longo reajuste (20–25 anos)

Após o colapso, o Japão entrou em um processo lento e doloroso de desalavancagem. Bancos evitaram reconhecer perdas; empresas reduziram investimentos; famílias priorizaram poupança.

A recuperação foi gradual e incompleta: preços imobiliários só se estabilizaram ou recuperaram parcialmente décadas depois, e em muitos locais nunca retornaram aos picos da bolha. O custo foi uma geração marcada por crescimento baixo, cautela extrema e aversão ao risco.

7. Conexão com a crise de 2008 (sem aprofundar)

Quando alguns sinais de estabilização começaram a aparecer, a economia japonesa enfrentou novo choque externo com a crise global de 2008, que interrompeu a normalização em curso.

Os mecanismos dessa crise — e suas diferenças estruturais — ficam para um artigo separado.

Conclusão

O estouro da bolha japonesa não foi apenas um episódio financeiro. Foi um trauma econômico e social que redefiniu comportamentos, instituições e expectativas por décadas. A lição central permanece atual: choques externos mal compensados, combinados a crédito barato e crenças infalíveis, criam prosperidade ilusória — e custos humanos duradouros quando a realidade cobra a conta.

Fonte:

M1XAU

Veja também

O Crash de 2008, o Subprime e a Genialidade de Michael Burry

{kind=link}