Análises, notícias e fundamentos

Trindade impossível, o trilema de Mundell Fleming

2024-05-17 11:15 (JST)

Assistindo uma análise do Fernando Ulrich referente a expectativa sobre a decisão a ser feita por Xi Jinping, procurei saber mais sobre o que ele comentou sobre a “Trindade impossível”.

Recomendo assistir o vídeo e então prosseguir com a leitura complementar.

https://www.youtube.com/watch?v=iMw-MMZBTxw

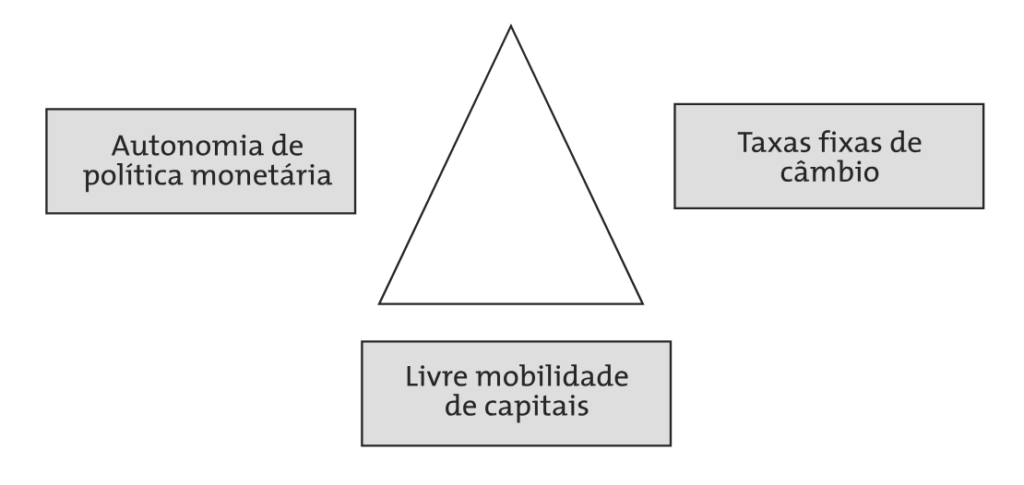

A chamada “trindade impossível”, resultado do dilema de gestão de política macroeconômica em pequenas economias abertas, nos diz que um país não pode alcançar, de maneira simultânea, três objetivos teoricamente desejáveis, mas contraditórios entre si, quais sejam:

- Adotar um regime cambial de taxas estáveis

- Liberdade para a movimentação internacional dos fluxos de capitais

- Autonomia na execução de política monetária

Nas palavras de Obstfeld Shambaugh e Taylor (2004):

At the most general level, policymakers in open economies face a

macroeconomic trilemma. Typically they are confronted with three

typically desirable, yet contradictory, objectives: 1) to stabilize the

exchange rate; 2) to enjoy free international capital mobility; 3) to

engage in a monetary policy oriented toward domestic goals.

Entre outros fatores, esses três objetivos são desejáveis pelos seguintes motivos:

● Taxas de câmbio estáveis garantem maior previsibilidade não apenas para as relações contratuais de comércio exterior, mas também reduz sensivelmente o risco da realização de investimento estrangeiro direto (IED), os quais possuem determinantes de longo prazo. A ausência de risco cambial, além de estimular a corrente de comércio, pode ser um importante mecanismo de atração e absorção de novas tecnologias via IED, em especial para os países emergentes.

● Liberdade para a movimentação dos fluxos internacionais

de capitais é uma maneira eficaz de melhorar a alocação das poupanças a nível global, mitigando riscos e suavizando

os ciclos econômicos. Os países em desenvolvimento com abertura da conta capital e financeira teriam, por exemplo,

suas fontes de financiamento ampliadas para a realização de 403 Trabalho final do curso Macroeconomic Challenges of Global Imbalances investimentos produtivos, contribuindo, dessa forma, para maior crescimento econômico. Os investidores internacionais, por sua vez, aumentariam suas oportunidades de alocação de portfólio, reduzindo de maneira mais eficiente os riscos por meio da diversificação.

● Autonomia de gestão monetária permite que o país em questão utilize seus instrumentos monetários de maneira a atingir aos objetivos internos de política econômica, como por exemplo, estabilização do nível de preços e estímulo ao crescimento econômico.

Na realidade, o esquema analítico adaptado de Frankel (1999) é bem simples. A trindade impossível aparece nos lados do triângulo da Figura 1, ou seja, na impossibilidade de se alcançar esses três objetivos em simultaneidade.

Os vértices do triângulo representam alguns arranjos monetários utilizados não somente ao longo da história do

sistema monetário internacional, mas também da atual conjuntura macroeconômica mundial.

O regime monetário do padrão-ouro (1850-1913) tinha por característica a livre mobilidade dos fluxos internacionais de capitais associadas a um regime cambial de paridades rígidas das moedas nacionais em relação ao ouro – e, portanto, fixas umas em relação às outras. Nesse caso, abdicou-se do uso da política monetária como um instrumento autônomo para a estabilização das flutuações do nível de atividade econômica e do volume de emprego. A política monetária adquiria um caráter de passividade, sendo meramente um reflexo dos resultados das contas externas.

Outro exemplo desse tipo de arranjo monetário/financeiro foi o currency board que prevaleceu na Argentina até meados de 2001.

Nesse caso, havia uma espécie de caixa de conversão entre as reservas internacionais argentinas (denominadas em dólares americanos) e sua oferta monetária doméstica. Até mesmo depósitos à vista em dólares eram permitidos. No entanto, com a liberdade para a movimentação 404 Revista do BNDES 36, dezembro 2011 dos fluxos de capitais, não existia autonomia na execução da política monetária. No momento de acirramento da crise argentina em 2001, as reservas internacionais evaporaram, provocando uma forte contração da oferta monetária doméstica, levando a economia ao colapso.

A união monetária europeia também é outro exemplo que se encaixa na abdicação da realização de políticas monetárias nacionais autônomas. Nesse caso, com a adoção da moeda única, as autoridades monetárias nacionais “transferiram” a execução da gestão monetária para uma instituição supranacional, o Banco Central Europeu. Nesse tipo de arranjo monetário, há necessidade de convergência na execução da política fiscal.

Já o padrão monetário do acordo de Bretton Woods (1944-73), em função dos movimentos de capitais instabilizadores e das desvalorizações cambiais competitivas da década de 1930, teve por características o controle sobre a movimentação dos fluxos internacionais de capitais.

Além disso, prevaleceu a manutenção de paridades cambiais fixas ajustáveis das moedas nacionais em relação ao dólar norte-americano, o qual mantinha uma paridade fixada com relação ao ouro. Assim sendo, ao se abrir mão da livre mobilidade de capitais, permitiu-se a utilização autônoma da política monetária para a consecução de objetivos internos.

No período pós-1973, a crescente integração financeira, a globalização dos mercados e a proliferação de novos instrumentos financeiros fizeram com que os fluxos internacionais de capitais se tornassem cada vez mais intensos, levando, inevitavelmente, a uma maior flexibilidade dos regimes cambiais. Esse fato permitiu o direcionamento, pelo menos do ponto de vista teórico, da política monetária para fins domésticos.

Mais recentemente, em especial após a crise asiática de 1997, muitos países adotaram, como arranjo de política econômica, regimes de flutuação cambial associados à adoção de metas para inflação e ao forte acúmulo de reservas internacionais. Essa maneira “ativa” de 405 Trabalho final do curso Macroeconomic Challenges of Global Imbalances gestão macroeconômica é uma forma de adquirir maior autonomia na execução das políticas econômicas em um contexto de crescente mobilidade de capitais.

Créditos

Data e local: 20 a 24.6.2011, Londres, Reino Unido

Evento: LSE Executive Summer School 2011

Representante do BNDES: Gilberto Borça